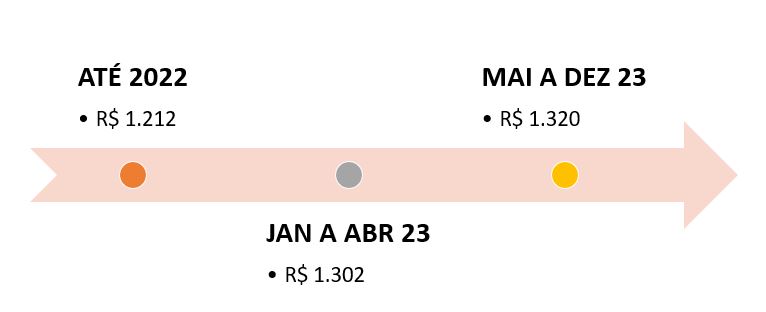

Nos primeiros meses do ano o Governo Federal disponibilizou os novos valores de Salário Mínimo e a Tabela do INSS para segurados, conforme noticiamos aqui; porém, em MAIO23 houve nova alteração, passando dos R$ 1.302 para R$ 1.320.

Assim, o exercício de 2023 terá em seu curso dois valores de salários mínimos, R$ 1.302 de janeiro até Abril de 2023 e R$ 1.320 de Maio até Dez de 20233.

Segundo o Governo Federal, o reajuste garantirá um aumento real de 2,8% em 2023. O valor do salário mínimo tem reflexos em diversas áreas, como aposentadorias, benefícios do INSS, contratações com carteira assinada, abono salarial e seguro-desemprego.

Em ato contínuo, a Receita Federal também divulgou a nova TABELA DE CONTRIBUIÇÃO AO INSS, aquela utilizada para retenção dos rendimentos dos funcionários (vínculo empregatício). Veja abaixo:

Importante salientar e pode-se observar, que não houve uma ATUALIZAÇÃO da tabela por completo, tão desejada e congelada e defasada desde a última atualização em 2015. Foi realizado tão somente a modificação da primeira faixa e minimamente das parcelas a deduzir, sequer se modificou o Salário Família e sua base de concessão. Assim, o teto de contribuição continua o mesmo, sendo para funcionários de R$ 876,95 (14%) e para contribuições espontâneas de R$ 1.501,47 (20%). A tabela acima é válida para a retenção na fonte sobre remunerações com vínculo empregatício.

Nada mudou para AUTÔNOMOS e PRO-LABORE, pois são tributados em alíquota exclusiva e única de 11%; bem como para aqueles que efetuam pagamentos complementares de forma espontânea (através de carnê) que utilizam a alíquota de 20% observando o valor do Salário Contribuição.

Por exemplo, um contribuinte desejando alcançar o teto de contribuição para fins previdenciários com Pró-labore de R$ 2.000,00. Serão R$ 2.000,00 x 11% = R$ 220 retidos e recolhidos pela empresa na sua guia mensal + R$ 5.507,49 x 20% = R$ 1.101,50 a ser recolhido em guia avulsa para se alcançar o teto de R$ 7.507,49 de Salário Contribuição e consequentemente aposentar-se em valor similar.

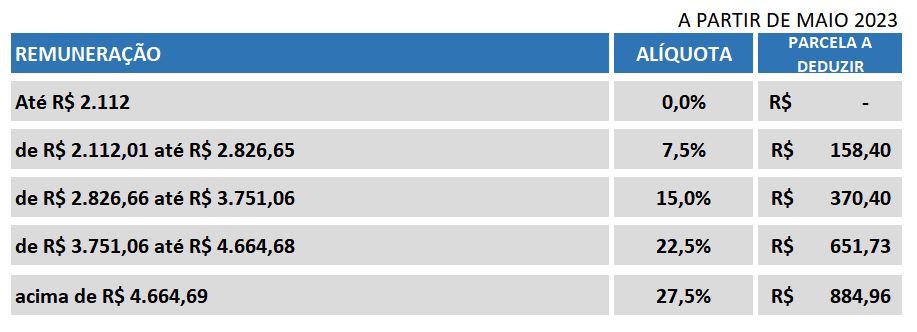

Para a mesma competência de MAIO 23, também começou a valer a nova TABELA DE IMPOSTO DE RENDA – IRRF, porém, também sob alteração apenas da primeira faixa e parcelas dedutíveis. A saber:

A Medida Provisória baseou-se em dados do Governo e sua presunção de que como o contribuinte tem direito a um desconto padrão de 20% sobre a base de cálculo de imposto, limitado ao valor de R$ 16.754,34, só haveria imposto de renda efetivo apenas sobre o valor de renda mensal de 2.640,00. Desta forma, está concedendo desde já uma redução (opcional) na base de cálculo da remuneração mensal de R$ 528 (2.640,00 x 20%), não precisando mais esperar pela DECLARAÇÃO DE AJUSTE ANUAL DO IMPOSTO DE RENDA para exercer esse direito.

Alguns exemplos de Cálculos de IR Retido na Fonte sobre os rendimentos de assalariados (vínculo empregatício):