OS SETORES ENTÃO DESONERADOS VOLTAM

A PAGAR INSS SOBRE A FOLHA A PARTIR DE 01 DE ABRIL DE 2024

(Revogado pela MP 1.208/2024)

A Medida Provisória 1.202 de 28.12.2023 também trouxe um novo aumento de custeio tributário para as empresas, o fim da DESONERAÇÃO DA FOLHA DE PAGAMENTO.

A DESONERAÇÃO consiste em empresas com atividades selecionadas substituirem o INSS-EMPRESA de 20% sobre a FOLHA DE PAGAMENTO SALARIAL por um percentual de 1% a 4,5% da RECEITA BRUTA.

Criada pelo Governo Dilma, o benefício seguia para sua segunda prorrogação até 2027 aprovado pelo Congresso ainda em Dezembro de 2023. Baseados numa renúncia fiscal em R$ 9,4 bilhões, o governo decidiu pautar o assunto mesmo após recente deliberação parlamentar.

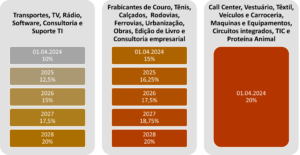

O texto da MP respeita o princípio da anterioridade nonagesimal e seus efeitos são a partir de 01.04.2024, criando um escalonamento de alíquotas aplicadas em dois grupos distintos:

Fabricantes de artefatos de couro, tênis e calçados, construção de rodovias e ferrovias, urbanização, Obras de engenharia civil, edição de livros, jornais e revistas, e consultoria em gestão empresarial. Neste grupo, a alíquota começa em 15% em 2024, 16,25% em 2025, 17,5% em 2026, 18,75% em 2027 e 20% em 2028 em diante.

Mas atenção: As alíquotas reduzidas recaem apenas ao salário de contribuição do segurado até o valor de um salário mínimo, ao sobressalente recairá a alíquota normal (20%).

A MP também excluiu alguns setores antes contemplados, ou seja, estes pagarão integralmente a alíquota de 20% a partir de 01.04.2024, sem escalonamento. São eles: Call Center, Confecção e vestuário, Têxtil, Fabricação de veículos e carrocerias, Máquinas e equipamentos, Projetos de circuitos integrados, Tecnologia de comunicação (TIC) e Proteína animal.

Abaixo um exemplo de cálculo prático do custo de CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL de uma empresa de OBRAS DE ENGENHARIA CIVIL sobre a remuneração de um funcionário em R$ 5.000,00 (cinco mil reais) ao mês:

Importante ainda salientar que, o tema é apenas a CONTRIBUIÇÃO PATRONIAL “PARTE EMPRESA” de 20%, as demais contribuições de RAT e TERCEIROS continuam sendo aplicadas normalmente.

Politicamente, fala-se na devolução da MP ao Executivo ou mesmo sua completa modificação na tramitação no Congresso. A conferir!

De toda forma, até segunda ordem, Empresários e Profissionais da área Tributária e Contadores terão um trabalho pela frente, em auferir qual a melhor situação de seus negócios e clientes frente a modificação apresentada.