PERSE

CRIAÇÃO, FIM E AGORA RENOVAÇÃO RESTRITIVA

Empresas terão até 02/08/2024 para aderir. Fique atento, os critérios mudaram!

O PERSE é um programa de 2021 do Governo Federal utilizado como instrumento de apoio as empresas do Setor de Eventos e Turismo por conta das mazelas da Pandemia Covid19. (clique aqui para ver nossa matéria)

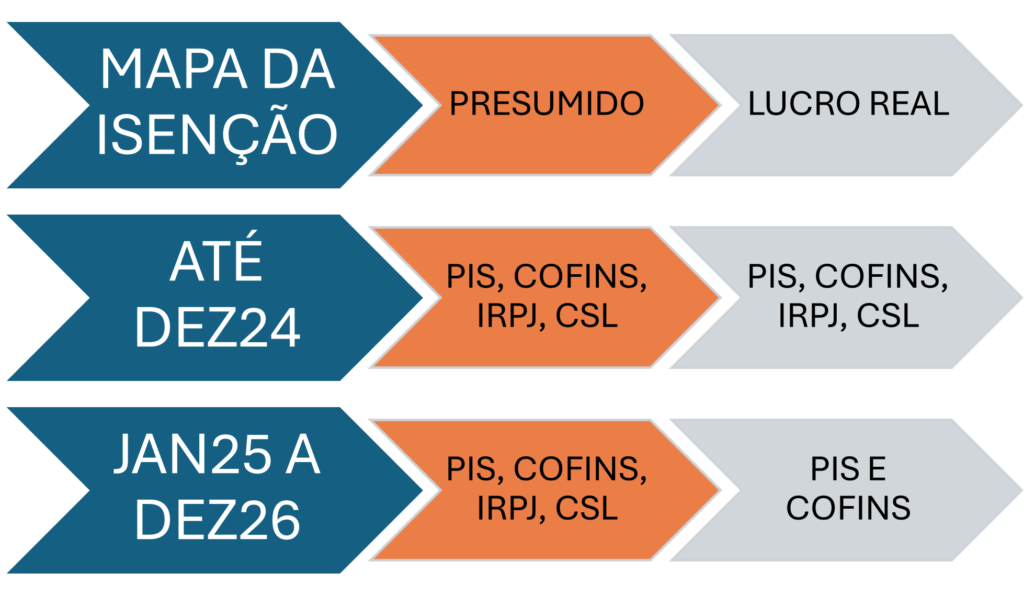

O programa consistia em permissão de parcelamentos excepcionais, com reduções de encargos e prazos de 12 anos para pagar; porém, o benefício de maior impacto é a ISENÇÃO DE 100% dos tributos federais PIS, COFINS, IRPJ, CSL nas Receitas Operacionais por 60 meses (5 anos). Isto representa uma redução na carga tributária de até 14% sobre as Vendas/Prestação de Serviços.

Além disso, os empresários interessados terão até 02/08/2024 para realizar a adesão (¹), mas devem ficar atentos, pois há condicionantes:

- Ter atividade operacional, não operacional, patrimonial ou financeira entre 2017 a 2021;

- Ter CNAE principal ou atividade preponderante qualificável constando no CNPJ em 18/03/2022;

- Possuir CADASTUR para as atividades de BARES, RESTAURANTES, AGÊNCIAS DE VIAGENS E OUTRAS até 30/05/2023;

- Ter ou realizar adesão ao Domicílio Tributário Eletrônico – DTE;

- Estar com CNPJ regular;

- Possuir regularidade na Receita Federal, CADIN, FGTS;

- Inexistência de sentenças condenatórias decorrentes de ações de improbidade administrativa, sanções penais e administrativas derivadas de condutas e atividades lesivas ao meio ambiente, de registros ativos no Cadastro Nacional de Empresas Punidas – CNEP, derivados da prática de atos lesivos à administração pública, nacional ou estrangeira e de decisões judiciais ou administrativas encaminhadas à RFB, relacionadas a impedimentos à concessão e fruição de benefícios fiscais e regimes especiais de tributação.

A THARGO vem acompanhando o assunto

e assessorando seus clientes para continuar a usufruir de tais benefícios,

contribuindo para o fluxo de caixa e retomada do setor.

Inclusive, estamos analisando outras empresas não adesistas da primeira fase do Programa, mas que são qualificáveis, para sugerir sua adesão e recuperação dos eventuais tributos pagos desde 2022.

(¹) Transcorrido o prazo de 30 (trinta) dias após o pedido de habilitação sem manifestação da RFB, a pessoa jurídica será considerada habilitada.

(²) Existem discussões em andamento a respeito da legalidade da própria lei ou de alguns aspectos. Advogados e juristas argumentam quanto a reedição de Lei com mudança nos benefícios, outros sobre o CADASTUR, sobre a distinção de empresas no Lucro Real, sobre a restrição orçamentária do programa etc. É provável que, inclusive, as novas regras de exigência de REGULARIDADE FISCAL sejam arguidas judicialmente.