O Estado do RJ instituiu através da Lei Complementar 189/2020 o PEP (Programa Especial de Parcelamento), destinado ao parcelamento de débitos de ICMS, FECP, FEEF e FOT (ICMS-ST não faz parte do programa), parcelados ou não, inscritos ou não em dívida ativa (PGE), impugnados/ajuizados ou não, cujos fatos geradores ocorreram até 31/08/2020.

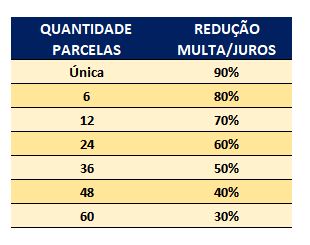

O prazo de adesão é até 29.04.2021, e o ICMS poderá ser parcelado em até 60 meses, conforme abaixo:

OBSERVAÇÕES IMPORTANTES:

a. FECP, FEEF e FOT podem contar com redução, mas em parcela única;

b. A parcela mínima está condicionada ao valor de 450 UFIR-RJ, que equivale a R$1.667,38;

c. O Parcelamento de débitos em Dívida Ativa terão honorários advocatícios:

I – Débitos não ajuizados: 4% nos pagamentos à vista e 6% nos pagamentos parcelados;

II – Débitos ajuizados: 6% nos pagamentos à vista e 8% nos pagamentos parcelados.

d. Além dos honorários, também incidirá Taxa Judiciária para débitos ajuizados.

Torna-se criterioso sua adesão, pois tal como outros programas, pode ser cancelado por: (i) não pagar mais de 2 parcelas simultaneamente, consecutivas ou não, excetuada a primeira; (ii) ter parcela ou saldo de parcela não paga por mais de 90 dias; (iii) não pagar ICMS corrente por mais de 60 (sessenta) dias.

Vale tecer um comentário sobre o último item, pois impõe aos contribuintes o pagamento regular do ICMS de SET20 em diante enquanto durar o parcelamento. Mas todos sabemos da imensa dificuldade de se manter ativo no mercado, e ainda quitando regiamente o ICMS-RJ, um dos mais caros do país. Em contraponto, podemos apenas compartilhar que, outros programas também contam com tal cláusula, porém, jamais vista aplicada. Mas é preciso entender que existe a previsão de exclusão do programa por esta infração.

Conjunturalmente, ao contrário de outros Programas de Parcelamentos Especiais, principalmente aqueles federais (“REFIS” e PERT por exemplo), este não conta com quantidade de parcelas excedentes (180 meses por exemplo). Por isso, tonar-se ímpar contar com uma boa consultoria tributária para levantar e analisar se é viável e proveitoso para a situação de sua empresa.