Índice

⚖️ 5 teses tributárias relevantes em 2026:

o que empresas e sócios devem acompanhar com atenção

Em um cenário de profundas mudanças jurídico-tributárias, é natural que diversas interpretações passem a ser discutidas nos tribunais.

A Thargo acompanha atentamente essas discussões para orientar seus clientes com segurança, antecipar riscos e identificar oportunidades dentro da legalidade.

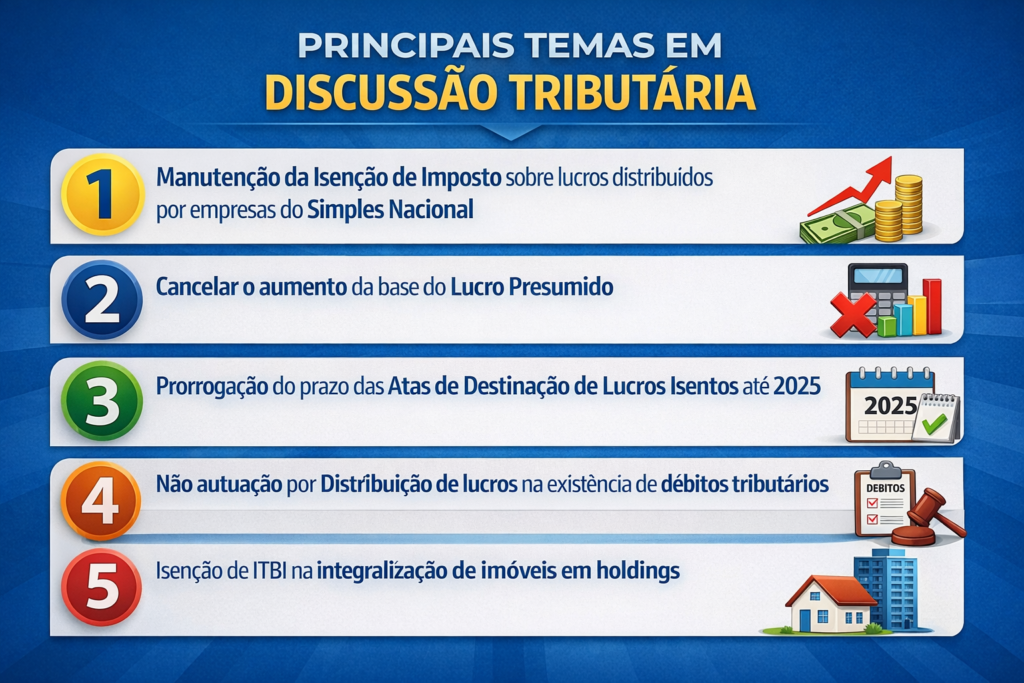

Entre os temas que atualmente ganham destaque, estão:

1️⃣ Manutenção da isenção de Imposto sobre Lucros distribuídos por empresas do Simples

| Ponto | Explicação |

|---|---|

| O que mudou | A nova tributação mínima das altas rendas (IRPFM) passou a considerar lucros e dividendos na base de cálculo do imposto da pessoa física. |

| Onde surge a discussão | Lucros distribuídos por empresas do Simples Nacional também passaram a influenciar esse cálculo. |

| Fundamento da tese | O Simples foi criado pela Lei Complementar 123/2006, que prevê isenção de IR sobre lucros distribuídos. Uma lei ordinária não poderia alterar ou esvaziar esse regime. |

| Situação atual | O tema ainda está em debate jurídico e não há decisão definitiva dos tribunais superiores. |

| Ponto que ainda será definido | A interpretação sobre o IRPFM: se é um novo imposto ou apenas um complemento do IRPF. |

| Conclusão | Trata-se de uma discussão relevante que deve evoluir nos tribunais. Aguardemos os próximos passos da jurisprudência. |

Uma das discussões que começa a surgir no ambiente jurídico-tributário envolve a nova tributação mínima aplicada às chamadas altas rendas (IRPFM) e a inclusão, em sua base de cálculo, de lucros e dividendos recebidos pela pessoa física.

Em linhas gerais, a nova sistemática prevê que determinados rendimentos isentos — entre eles os lucros distribuídos por empresas — passem a ser considerados para fins de verificação do imposto mínimo devido pela pessoa física.

É justamente nesse ponto que surge uma discussão jurídica relevante quando se trata de lucros distribuídos por empresas optantes pelo Simples Nacional.

O fundamento da tese que começa a ser debatida repousa principalmente na hierarquia das normas. O regime do Simples Nacional foi instituído pela Lei Complementar nº 123/2006, que estabeleceu um sistema tributário especial e diferenciado para micro e pequenas empresas. Dentro desse regime, a legislação prevê que os valores efetivamente distribuídos aos sócios, respeitadas as condições legais, são isentos de imposto de renda.

Diante disso, alguns juristas sustentam que uma lei ordinária não poderia alterar ou esvaziar o conteúdo material dessa isenção, justamente porque o regime do Simples foi criado por lei complementar. Sob essa ótica, permitir que os lucros distribuídos por empresas do Simples passem a compor a base de cálculo do imposto mínimo poderia representar uma forma indireta de relativizar a isenção prevista na LC 123, sem que houvesse alteração formal dessa própria lei complementar.

Outro argumento que aparece nessa discussão está ligado à própria lógica do Simples Nacional. O regime foi concebido para promover simplificação e unificação da tributação, evitando múltiplas incidências tributárias sobre a mesma atividade econômica. Assim, incluir novamente esses lucros na base de cálculo de um imposto mínimo aplicado à pessoa física poderia ser interpretado, por alguns especialistas, como uma forma indireta de reintroduzir tributação sobre resultados já alcançados pelo regime simplificado.

Naturalmente, trata-se de um tema ainda em estágio inicial de debate jurídico. Não há, até o momento, posicionamento definitivo dos tribunais superiores, e a discussão deverá avançar nos próximos anos à medida que as novas regras passem a ser efetivamente aplicadas.

Além disso, permanece uma questão interpretativa importante que provavelmente será objeto de maior definição nos próximos passos do contencioso: se o IRPFM deve ser entendido como um novo imposto ou apenas como um mecanismo complementar de tributação mínima dentro do próprio IRPF. Dependendo da interpretação adotada, os fundamentos jurídicos da discussão podem assumir contornos diferentes.

Por essa razão, o tema ainda deve evoluir tanto no plano técnico quanto no judicial.

Por ora, o cenário recomenda acompanhamento atento — aguardemos os próximos passos da jurisprudência e da aplicação prática da nova legislação.

2️⃣ Cancelar o aumento da base do Lucro Presumido: discussão de impacto direto para empresas de serviços

| Ponto | Explicação |

|---|---|

| O que mudou | A Lei Complementar nº 224/2025 promoveu ajustes para reduzir ou limitar determinados benefícios fiscais federais. |

| Onde surgiu o problema | A norma acabou alcançando também o regime do Lucro Presumido, prevendo majoração da base de cálculo em algumas situações. |

| Fundamento da tese | Especialistas sustentam que o Lucro Presumido não é benefício fiscal, mas um regime legal de apuração do IRPJ e da CSLL. |

| Ponto central da discussão | Se o regime presumido pode ou não ser tratado como gasto tributário sujeito a redução. |

| Situação atual | O tema começa a gerar discussões jurídicas e deverá evoluir no contencioso tributário. |

| Conclusão | Trata-se de uma discussão relevante para empresas do Lucro Presumido e que merece acompanhamento atento nos próximos anos. |

Outra discussão jurídica relevante envolve a alteração promovida pela Lei Complementar nº 224/2025, que buscou reduzir gradualmente determinados benefícios fiscais federais no contexto do novo cenário tributário brasileiro.

O objetivo central dessa norma foi revisar mecanismos considerados como gastos tributários, ou seja, regimes ou incentivos que geram redução de arrecadação para a União. Dentro dessa lógica, a lei passou a limitar ou ajustar o aproveitamento de alguns benefícios fiscais.

Entretanto, a legislação acabou alcançando também o regime do Lucro Presumido, ao prever uma majoração da base de cálculo presumida em determinadas situações, especialmente para empresas com faturamento anual superior a determinados limites.

É justamente nesse ponto que surgiu a controvérsia jurídica.

Diversos especialistas passaram a sustentar que o Lucro Presumido não é tecnicamente um benefício fiscal, mas sim um regime legal de apuração de tributos, previsto na própria legislação do imposto de renda das pessoas jurídicas.

Sob essa ótica, incluir o Lucro Presumido no conjunto de medidas destinadas a restringir benefícios fiscais poderia representar uma equiparação inadequada, uma vez que o regime não teria sido concebido como incentivo tributário, mas como método simplificado de determinação da base de cálculo.

Essa discussão ganhou força porque a alteração legislativa passou a produzir impacto direto na carga tributária de diversas empresas de serviços que utilizam o regime presumido como forma regular de apuração do IRPJ e da CSLL.

Assim, o debate jurídico passou a girar em torno de uma pergunta central:

📌 O Lucro Presumido pode ser tratado como benefício fiscal sujeito a redução ou limitação, ou trata-se de um regime estrutural do sistema de tributação das empresas?

A resposta para essa questão deverá ser construída progressivamente no ambiente judicial e administrativo, à medida que contribuintes questionem a aplicação dessas novas regras.

Por enquanto, trata-se de mais um tema que merece acompanhamento atento, especialmente por empresas de prestação de serviços que operam no regime presumido.

3️⃣ Prorrogação do prazo das Atas de destinação de lucros isentos até 2025: a formalização passou a importar ainda mais

| Ponto | Explicação |

|---|---|

| O que a lei previu | A Lei nº 15.270/2025 (Lei das Altas Rendas) manteve a isenção dos lucros produzidos até 31/12/2025. |

| Exigência criada | A lei condicionou essa isenção à aprovação dos lucros em ata até 31/12/2025. |

| Problema prático | O lucro do exercício só pode ser apurado após o encerramento contábil do ano, tornando a exigência praticamente impossível de cumprir. |

| Soluções adotadas | Muitas empresas elaboraram balanços intermediários (setembro, outubro, novembro) para tentar formalizar parte dos lucros. |

| Questões que permaneceram | Lucros de dezembro, divergências entre balanço intermediário e resultado final e coerência contábil das deliberações. |

| Decisão do STF | Em liminar, o STF prorrogou o prazo para aprovação das atas até 31/01/2026. |

| Discussão em andamento | O processo sustenta que o prazo correto deveria seguir a legislação societária, permitindo aprovação até 30/04/2026. |

| Situação atual | O tema ainda está pendente de decisão definitiva do STF. |

Outro tema que ganhou grande relevância recentemente envolve a formalização das atas de aprovação de lucros no contexto da chamada Lei das Altas Rendas (Lei nº 15.270/2025).

Essa legislação introduziu a nova sistemática de tributação mínima da pessoa física, mas também trouxe uma regra de transição importante: os lucros produzidos até 31 de dezembro de 2025 permaneceriam isentos de tributação.

Contudo, a própria lei acabou criando uma exigência adicional que gerou grande controvérsia no meio empresarial e contábil: para preservar essa isenção, seria necessário que a aprovação dos lucros tivesse sido formalizada em ata até a mesma data de 31/12/2025.

Na prática, essa exigência mostrou-se praticamente impossível de cumprir.

A razão é simples: o lucro do exercício de 2025 só pode ser definitivamente apurado após o encerramento contábil do próprio exercício, o que naturalmente ocorre apenas nos primeiros meses do ano seguinte, após a elaboração das demonstrações contábeis.

Diante dessa situação, muitas empresas passaram a adotar soluções emergenciais para tentar preservar parte da isenção. Entre as estratégias mais utilizadas estiveram a elaboração de balanços intermediários ou balanços especiais, com deliberação societária antecipada para aprovação de lucros acumulados até determinados períodos do ano.

Assim, não foram raros os casos de empresas que realizaram balanços intermediários em setembro, outubro ou novembro de 2025, apenas para viabilizar a aprovação formal de parte dos resultados antes do encerramento do exercício.

Ainda assim, diversos problemas permaneceram em aberto.

Entre eles:

- o tratamento dos lucros gerados nos meses finais do ano, especialmente em dezembro;

- a possibilidade de o resultado final do exercício ser inferior ao lucro aprovado no balanço intermediário;

- e a própria coerência contábil e societária dessas deliberações antecipadas.

Diante das dificuldades práticas geradas pela regra, a questão acabou sendo levada ao Supremo Tribunal Federal.

Em decisão liminar, o STF prorrogou o prazo para aprovação dessas atas até 31 de janeiro de 2026, permitindo que as empresas tivessem um período adicional para formalizar suas deliberações societárias.

Entretanto, a discussão jurídica não se encerrou com essa decisão.

Isso porque o pedido apresentado na ação sustenta que o prazo correto deveria seguir o regime já previsto na legislação societária brasileira. Tanto a Lei das Sociedades por Ações (Lei nº 6.404/1976) quanto o Código Civil estabelecem que a aprovação das demonstrações financeiras e a deliberação sobre a destinação dos lucros podem ocorrer até quatro meses após o encerramento do exercício social, ou seja, até 30 de abril de 2026 no caso do exercício de 2025.

Outro argumento relevante na discussão é que a própria lei reconheceu a isenção dos lucros produzidos até 31/12/2025. Assim, sustenta-se que essa isenção decorre da própria natureza jurídica desses resultados e da sua correta demonstração contábil.

Sob essa ótica, a existência da isenção não dependeria necessariamente da aprovação formal em ata dentro de um prazo específico, desde que o lucro seja devidamente apurado e demonstrado por instrumentos contábeis válidos, elaborados por profissionais habilitados.

Por ora, a decisão que prorrogou o prazo até 31/01/2026 possui natureza liminar, e o mérito da discussão ainda deverá ser analisado pelo STF.

Assim, o tema permanece aberto e deverá evoluir conforme o julgamento definitivo da questão.

4️⃣ Não autuação por Distribuição de lucros na existência de débitos tributários

| Ponto | Explicação |

|---|---|

| Base legal da discussão | Art. 32 da Lei nº 4.357/1964, que prevê penalidade para distribuição de lucros com débitos não garantidos com a União. |

| Como o Fisco interpreta | A fiscalização pode entender que a empresa não deveria distribuir lucros enquanto possui débitos fiscais em aberto. |

| Onde surge a controvérsia | Há discussões sobre o alcance da norma e sua aplicação automática em todos os casos. |

| Pontos analisados nos tribunais | Exigibilidade do débito, existência de garantias e situação fiscal no momento da distribuição. |

| Situação atual | O tema possui precedentes divergentes no contencioso administrativo e judicial. |

| Conclusão | A distribuição de lucros com débitos fiscais exige análise técnica cuidadosa e avaliação do risco tributário. |

Outro tema que frequentemente surge em debates tributários envolve a possibilidade de distribuição de lucros por empresas que possuem débitos tributários em aberto.

A origem dessa discussão está principalmente no art. 32 da Lei nº 4.357/1964, que prevê penalidade para empresas que realizarem distribuição de lucros ou bonificações enquanto possuírem débitos não garantidos com a União e suas autarquias.

Historicamente, esse dispositivo tem sido utilizado pela fiscalização como fundamento para autuações quando a empresa distribui resultados aos sócios ao mesmo tempo em que mantém pendências fiscais em aberto.

Entretanto, ao longo dos anos, o tema passou a gerar controvérsias no contencioso administrativo e judicial.

Uma das discussões recorrentes diz respeito ao alcance da própria norma. Há interpretações que sustentam que a vedação legal estaria ligada a situações específicas previstas na legislação da época e que sua aplicação automática em todos os casos de distribuição de lucros poderia representar uma interpretação excessivamente ampliada da regra.

Outro ponto debatido é que a aplicação da penalidade dependeria da comprovação de que o débito tributário é exigível e não garantido, bem como da verificação concreta da situação fiscal da empresa no momento da distribuição.

Em decisões do contencioso administrativo, inclusive no âmbito do CARF, há precedentes em que autuações foram afastadas quando não ficou demonstrado de forma clara que o contribuinte se enquadrava exatamente nas hipóteses previstas na legislação.

Ainda assim, é importante destacar que o tema permanece controverso e sensível. A existência de débitos tributários pode, de fato, gerar questionamentos da fiscalização quando há distribuição de lucros aos sócios.

Por essa razão, a análise deve sempre considerar elementos como:

- a natureza do débito fiscal;

- sua exigibilidade ou eventual discussão administrativa/judicial;

- a existência de garantias;

- e a situação fiscal geral da empresa.

Em outras palavras, trata-se de um tema que exige avaliação cuidadosa caso a caso, pois a linha entre uma discussão jurídica legítima e um risco fiscal relevante pode ser bastante estreita.

5️⃣ Isenção de de ITBI na integralização de imóveis em holdings

| Ponto | Explicação |

|---|---|

| Base constitucional | Art. 156, §2º, I da Constituição Federal prevê imunidade de ITBI na integralização de bens ao capital social. |

| Onde surgiu a controvérsia | Municípios passaram a negar a imunidade quando a empresa possui atividade imobiliária. |

| Fundamento da tese | A limitação relacionada à atividade preponderantemente imobiliária aparece apenas na parte do dispositivo que trata de fusão, incorporação, cisão ou extinção de empresas. |

| Argumento jurídico | Essa restrição não deveria se aplicar à integralização de capital pura e simples. |

| Situação atual | O tema ainda gera controvérsia e tem sido discutido nos tribunais. |

| Conclusão | Operações de integralização de imóveis em holdings exigem estruturação cuidadosa e análise jurídica da operação. |

Outro tema de grande relevância no ambiente jurídico e patrimonial envolve a incidência do ITBI na integralização de imóveis ao capital social de empresas, especialmente em estruturas de holdings patrimoniais ou familiares.

A Constituição Federal estabelece, em seu art. 156, §2º, inciso I, que o ITBI não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital.

Esse dispositivo constitucional sempre foi amplamente utilizado em processos de organização patrimonial, permitindo que imóveis fossem transferidos para uma sociedade sem a incidência imediata do imposto municipal.

Entretanto, muitos municípios passaram a sustentar que essa imunidade não deveria se aplicar quando a empresa possui atividade preponderantemente imobiliária, argumento frequentemente utilizado para exigir o imposto mesmo em operações de integralização de capital.

É justamente nesse ponto que surge a discussão jurídica.

O próprio texto constitucional estabelece uma exceção à imunidade quando a atividade preponderante da empresa for compra e venda de imóveis, locação ou arrendamento mercantil, porém essa ressalva aparece no trecho que trata das hipóteses de transmissão decorrentes de fusão, incorporação, cisão ou extinção de pessoa jurídica.

Assim, a tese defendida por diversos especialistas sustenta que essa limitação não se aplicaria à integralização de capital propriamente dita, mas apenas às operações societárias mencionadas na parte final do dispositivo constitucional.

Em outras palavras, o argumento central é que a Constituição teria feito uma distinção clara entre duas situações diferentes:

- a integralização de capital com bens imóveis, que gozaria de imunidade plena;

- e as transmissões decorrentes de reorganizações societárias, nas quais a imunidade poderia ser afastada se a atividade da empresa for preponderantemente imobiliária.

Essa interpretação ganhou ainda mais relevância porque muitos municípios passaram a exigir o ITBI automaticamente quando a empresa possui atividade imobiliária, independentemente da natureza da operação.

A controvérsia chegou ao Supremo Tribunal Federal e segue em discussão, tendo grande impacto prático em estruturas patrimoniais e holdings familiares.

Diante desse cenário, a análise dessas operações exige atenção especial a fatores como:

- a natureza da operação (integralização de capital ou reorganização societária);

- o valor atribuído aos bens integralizados;

- o capital social efetivamente subscrito;

- e a interpretação adotada pelo município.

Assim, embora a imunidade constitucional continue sendo um instrumento importante de organização patrimonial, sua aplicação passou a depender cada vez mais de uma leitura técnica cuidadosa da operação e da evolução da jurisprudência.

🤝 Como a Thargo enxerga esse cenário

Na Thargo, acompanhamos de perto mudanças legais, movimentações dos tribunais e reflexos práticos para empresas, sócios e estruturas patrimoniais.

Nosso papel não é estimular aventuras tributárias. Nosso papel é ajudar o cliente a distinguir:

- o que é apenas assunto do momento;

- o que realmente tem relevância técnica;

- e o que pode ser, de fato, aproveitado com segurança e responsabilidade.

Acreditamos que independentemente de teses com chances de êxito, o que as sustentam é um conjunto coerente de fatores:

- contabilidade regular e consistente;

- documentação societária correta;

- enquadramento tributário adequado;

- estratégia jurídica compatível com o risco;

- e capacidade de comprovar o fundamento adotado.

Em um ambiente cada vez mais complexo, acompanhar jurisprudência deixou de ser um diferencial opcional. Passou a ser parte da boa assessoria.

📣 Conclusão

As teses tributárias de 2026 mostram que o cenário fiscal brasileiro continua exigindo atenção redobrada de empresários, sócios e estruturas patrimoniais.

Em alguns casos, há oportunidades. Em outros, há riscos relevantes. E, em praticamente todos eles, há uma mesma necessidade: análise individualizada e técnica.

👉 Mais do que nunca, entendemos que nossos clientes precisam de orientação que una contabilidade, estratégia e prudência.

E é exatamente esse acompanhamento que buscamos oferecer diariamente.

fale com um de nossos especialistas