Desde 1996 os LUCROS DE EMPRESAS são ISENTOS no Brasil, assunto em voga pois o Governo Federal acaba de enviar proposta de REFORMA TRIBUTÁRIA para o Congresso em que retira a isenção de Lucros de empresas. Proposta controversa e de efeitos danosos incalculáveis que será tema de outra matéria nossa. Por ora, falaremos das regras atuais e de uma nuance, o Lucro Isento distribuído de forma DESPROPORCIONAL.

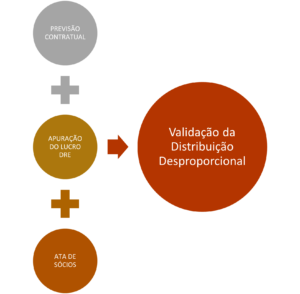

O CÓDIGO CIVIL estabelece que devem estar previstos no Contrato Social da sociedade/empresa mediante regra geral de que todos devam participar dos resultados na proporção de suas respectivas quotas. Contudo, há uma exceção:

Estabelecer expressamente em Contrato a possibilidade de DISTRIBUIÇÃO DESPROPORCIONAL DE LUCROS.

O instrumento advém do Artigo 1007 do Código Civil onde preceitua a distribuição proporcional porém, com a descrição “salvo estipulação em contrário”, onde os sócios são livres para pactuarem outras formas de divisão dos resultados apurados tais como por colaboração direta nos resultados, captação de clientes etc.

A dúvida latente e aparentemente insolúvel era a manutenção da ISENÇÃO FISCAL sobre aquela parcela eventualmente recebida pelo sócio acima de sua participação nominal no Capital Social, pois poder-se-ia a Receita Federal considerar valor adicional em seu patrimônio àquele pactuado e esperado por sua participação econômica na capitalização da empresa.

A isenção fiscal requer cuidados contábeis, fiscais e tributários, principalmente na manutenção de uma Contabilidade regular com um bom profissional da área Contabil e produção de Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE); esta última demonstrando ali a apuração dos Lucros e Prejuízos da empresa.

Esmiúça-se, então a empresa levantou seu DRE e constatou resultado positivo, Lucro, e tem previsão financeira para sua distribuição. Observa seu Contrato Social e nele consta a distribuição igualitária entre os sócios (50% a 50% por exemplo), mas pelo critério estabelecido entre as partes resolve distribuir desproporcionalmente a 70% / 30%.

Observa-se que um dos sócios receberá um valor menor do que o esperado, e o outro maior deste. Ao menor, nada a indagar tributariamente; mas ao que receber a maior, questiona-se, a parte superior ao esperado ainda assim é ISENTO?

Ao conjunto de dispositivos legais,

bem como o entendimento dos tribunais, do CARF e da própria Receita Federal,

a resposta é SIM. É ISENTO.

O artigo 10 da Lei 9.249/95 não explicita qualquer vinculação de que os referidos lucros ou dividendos tenham sido distribuídos de forma proporcional à participação de cada sócio no capital social, simplesmente preceitua sua isenção, não categorizando proporcionais ou não.

A vasta maioria das decisões do CARF, aqui destacado pois sendo órgão ainda na fase administrativa, são considerando a ISENÇÃO independentemente da proporção, e algumas inclusive desconsiderando a necessidade da previsão legal em Contrato Social, bastando ao fundo ter consubstanciado com o limite fiscal apurado no DRE da empresa.

Salutar o cuidado para não ser confundido e utilizado a distribuição de lucros isentos como instrumento para substituir as remunerações por desempenho, gratificação, prêmios, ou mesmo salários, estas sob tributação de INSS e IR.

Conservadoramente, e doravante a iniciativa Federal de extinção da isenção, instruímos a realização de ATAS DE REUNIÃO/ASSEMBLÉIA DE SÓCIOS consubstanciando a aprovação unânime dos participantes frente a desproporção citada, no intuito de: (1) formalizar o acordo verbal; (2) evitar eventuais questionamentos tributários; (3) posterior ação de reparação por algum sócio sentindo-se lesado; e (4) não menos importante, o questionamento posterior de herdeiros de sócio falecido ao se deparar com a prestação de contas.

Conservadoramente, e doravante a iniciativa Federal de extinção da isenção, instruímos a realização de ATAS DE REUNIÃO/ASSEMBLÉIA DE SÓCIOS consubstanciando a aprovação unânime dos participantes frente a desproporção citada, no intuito de: (1) formalizar o acordo verbal; (2) evitar eventuais questionamentos tributários; (3) posterior ação de reparação por algum sócio sentindo-se lesado; e (4) não menos importante, o questionamento posterior de herdeiros de sócio falecido ao se deparar com a prestação de contas.

É possível ainda a realização desta relatando períodos anteriores, e conte com a THARGO para produção dos documentos necessários.