RESTAURANTES, HOTEIS, CASAS E PRODUTORES DE EVENTOS VOLTAM A PAGAR

PIS, COFINS, IRPJ E CSL A PARTIR DE 01/04/2024

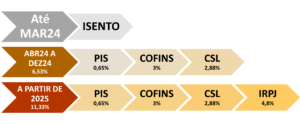

Por conta da pandemia Covid19, o Governo Federal publicou a Lei 14.148 de 2021 para socorrer ao setor de eventos, um dos mais afetados em nossa economia. O então chamado PERSE concedia a bares, restaurantes, rede hoteleira, eventos, shows etc. um Parcelamento Especial dos débitos existentes e principalmente, uma isenção de tributos federais até DEZ de 2026.

A medida contribuiu para as finanças desse setor viabilizando a manutenção de enorme contingente de trabalhadores. O resultado prático era a isenção de PIS, COFINS, IRPJ e CSL (11,33% sobre o faturamento das empresas no Lucro Presumido, por exemplo).

Infelizmente, nos últimos dias de 2023, o atual Governo expediu a Medida Provisória 1202 de 28/12/2023, onde revoga gradualmente a isenção anteriormente concedida. Em seu Artigo 6º disciplina o retorno da cobrança de PIS, COFINS e CSL (6,53% no Lucro Presumido) já a partir de 01/04/2024 e o IRPJ (4,8%) a partir de 01/01/2025.

Alguns Juristas argumentam que há uma afronta ao artigo 178 do CTN onde legisla a respeito da impossibilidade de revogação de benefícios antes do prazo quando fundamentados em condições e prazos estabelecidos; e o parágrafo 5º artigo 4º da própria Lei do PERSE descreve: “§ 5º Terão direito à fruição de que trata este artigo, condicionada à regularidade, em 18 de março de 2022, de sua situação perante o Cadastro dos Prestadores de Serviços Turísticos (Cadastur). (…)”. Adicionam ainda que, o STJ tem posicionamento na mesma direção no RESP 1987675.

Portanto, há no mínimo, indícios de fundamentos para ajuizamentos, quer sejam individuais ou coletivos.

Politicamente, fala-se na devolução da MP ao Executivo ou mesmo sua completa modificação na tramitação no Congresso. A conferir!